وزارت اقتصاد در ۲سال گذشته، به دنبال تغییر قانون مربوط به هیات مقرراتزدایی به شکل مورد نظر خود است و علیرغم مخالفت رسمی ۶وزیر و ۲معاون رئیسجمهور اصرار بر تصویب لایحه خود به صورت طرح دارد.

تعدد قوانین و مقررات و به خصوص بخشنامهها و آئیننامههای دست و پاگیر، همواره یکی از مشکلات پیش روی فعالان اقتصادی بوده است.

در فضای کنونی که تحریمها فشار زیادی را بر تولیدکنندگان داخلی وارد آورده و البته آنها را آبدیدهتر هم کرده است، برخی مقررات دست و پاگیر داخلی، آنها را در مضیقه بیشتری قرار داده است.

تا جایی که بسیاری از فعالان اقتصادی و اعضای اتاق بازرگانی، صنایع، معادن و کشاورزی ایران از آن به عنوان تحریمهای داخلی یاد میکنند و بر این باورند که راه دور زدن تحریمهای خارجی را ظرف چند سال گذشته به خوبی یاد گرفته و توانستهاند امورات مرتبط با بیزینس خود را پیش ببرند، اما هنوز هم حریف تحریمهای داخلی نشدهاند و برای آن، راه چارهای نیافتهاند.

در این میان، دولت به وزارت امور اقتصادی و دارایی مأموریت داده بود تا در قالب اجرای قانون رفع موانع تولید رقابتپذیر، به نوعی با همکاری اتاق بازرگانی، صنایع، معادن و کشاورزی ایران به کمک فعالان اقتصادی و صاحبان کسب و کار بیاید و تلاش کند تا مقررات زائد را حذف نماید؛ اما کار به نحو دیگری ورق خورد.

وزارت امور اقتصادی و دارایی ظرف دو سال گذشته، به دنبال تغییر قانون مربوط به هیأت مقرراتزدایی به شکل مورد نظر خود است و حال، علیرغم سه بار طرح این موضوع در کمیسیونهای تخصصی دولت و مخالفت رسمی شش وزیر، دو معاون رئیس جمهور و رئیس ستاد مرکزی مبارزه با قاچاق کالا و ارز، اصرار بر دور زدن دولت و تصویب پیشنهاد خود در مجلس شورای اسلامی است.

فلسفه تشکیل هیأت مقررات زدایی و تسهیل صدور مجوزهای کسب و کار چه بود؟

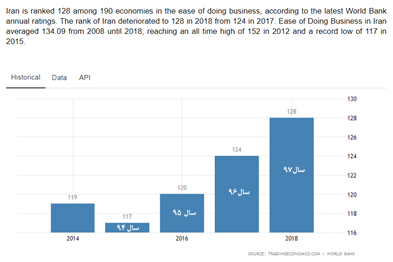

«هیئت مقرراتزدایی و تسهیل صدور مجوزهای کسبوکار» بر اساس قانون اصلاح مواد ۱، ۶ و ۷ قانون اجرای سیاستهای کلی اصل ۴۴ قانون اساسی مصوب ۱۳۹۳ که نه از طریق دولت، بلکه در قالب طرح به مجلس ارائه شده بود، در وزارت امور اقتصادی و دارایی تشکیل و با اضافه کردن تعاریف «مجوز کسب و کار» و «پایگاه اطلاعرسانی مجوزهای کسبوکار» بنا به ماده ۱ و اختیاراتی در ماده ۷ قانون اجرای سیاستهای کلی اصل ۴۴، سعی در بهبود فضای کسبوکار کشور و ارتقای جایگاه ایران در رتبهبندیهای جهانی کسبوکار به ویژه شاخص سهولت کسبوکار (Doing Business) بانک جهانی، به منظور انجام تکلیف قانونی تبصره ماده ۴ قانون بهبود مستمر محیط کسب و کار کرده است.

در واقع، تبصره ماده ۴ قانون بهبود مستمر محیط کسب و کار، وزارت امور اقتصادی و دارایی را مکلف کرده تا با همکاری دستگاههای اجرایی و نهادهای بینالمللی، جایگاه ایران در رتبهبندیهای جهانی کسب و کار را بهبود بخشد و وضعیت اقتصادی مناسب کشور را به سرمایهگذاران خارجی معرفی کند.

نمودار زیر تغییرات رتبه ایران در شاخص سهولت کسبوکار که مستقیماً از سایت بانک جهانی اخذ شده را از زمان تشکیل هیئت مذکور تاکنون نشان میدهد که متأسفانه جایگاه ایران در تمامی این سالها بدتر شده است.

تلاش وزارت اقتصاد برای تغییر در تعریف مجوز

در واقع، از دو سال گذشته وزارت امور اقتصادی و دارایی به دنبال افزایش اختیارات اجرایی خود با تغییر تعریف مجوز، حذف عبارت پنجره واحد و جایگزینی درگاه ملی مجوزهای کشور تحت نظر مدیریت و راهبری هیئت مقرراتزدایی، در قانون اجرای سیاستهای اصل ۴۴ و قانون رفع موانع تولید و ارتقای نظام مالی کشور بوده است.

بدین منظور، یک بار پیشنهادی اواخر سال ۱۳۹۷ در کمیسیون اجتماعی و توسعه دولت الکترونیکی در دولت مطرح کرد که به دلیل اشکالات متعدد، مورد مخالفت دستگاههای عضو کمیسیون مذکور قرار گرفت.

در گام بعدی اما، متن پیشنهادی با برخی تغییرات، یک بار دیگر اوایل سال ۱۳۹۸ و این بار، در کمیسیون اقتصادی دولت مطرح شد که مجدد در اولین جلسه کمیسیون تخصصی، به دلیل ایرادات عمده از جمله ورود وزارت امور اقتصادی و دارایی به فرآیند صدور تمامی مجوزهای دستگاههای مختلف کشور و در نتیجه اضافه شدن یک خوان جدی به هفتاد خوان صدور مجوزهای کشور، با مخالفت جدی اعضای کمیسیون اقتصادی کنار گذاشته شد.

بعد از مخالفت دستگاههای اجرایی مختلف با متن پیشنهادی وزارت امور اقتصادی و دارایی، این وزارتخانه طی هماهنگی با کمیسیون ویژه حمایت از تولید ملی که در حال بررسی لایحه دیگری تحت عنوان «اصلاح مواد ۲۰ الی ۲۲ قانون برنامه سوم توسعه تنفیذی در ماده ۳۰ قانون اجرای سیاستهای کلی اصل ۴۴» با موضوع نحوه داوری در اختلافات ناشی از واگذاریها به بخش خصوصی بود، متن پیشنهادی خود را در کمیسیون ویژه حمایت از تولید ملی مطرح و علیرغم عدم ارتباط موضوعی و افزایش پنجبرابری لایحه دولت از دو صفحه به ۱۰ صفحه) به آن الحاق نمود.

این اقدام که به نوعی دور زدن دولت و عدم توجه به نظرات دستگاههای تخصصی در این زمینه بود، با اعتراض جدی دستگاههای اجرایی مختلف مواجه شد؛ به نحوی که وزرای جهاد کشاورزی، ارتباطات و فناوری اطلاعات، صنعت، معدن و تجارت، راه و شهرسازی، اطلاعات، تعاون، کار و رفاه اجتماعی، دو معاون رئیس جمهور یعنی رؤسای سازمان برنامه و بودجه و سازمان اداری و استخدامی و نیز، رئیس ستاد مرکزی مبارزه با قاچاق کالا و ارز طی نامههای جداگانه به معاونت پارلمانی رئیس جمهور، هر یک از دیدگاه دستگاه متبوع خود به مخالفت با این موضوع پرداختند و خواستار جلوگیری از این اقدام به عنوان یک بدعت ناپسند در زمینه قانونگذاری شدند.

در نهایت شورای نگهبان، قانون اساسی مصوبه مجلس را به دلیل تغییر ماهیت لایحه اولیه دولت، مغایر اصل ۷۴ قانون اساسی تشخیص داد و آن را رد کرد؛ پس از آن مجدد وزارت امور اقتصادی و دارایی همان متن مصوب مجلس را در قالب «لایحه اصلاح مواد ۱ و ۷ قانون اجرای سیاستهای اصل ۴۴» جهت تصویب در هیئت وزیران ارائه نمود تا مجدداً مراحل تصویب آن در دولت و ارائه لایحه به مجلس طی گردد.

اقدام عجیب در پیگیری متن پیشنویس لایحه از طریق مجلس

اما باز هم این بار وزارت اقتصاد به در بسته خورد؛ چراکه با توجه به سابقه موضوع، پس از طرح مجدد آن در کمیسیون اقتصادی دولت، مخالفت دستگاههای مختلف موجب عقبنشینی ظاهری وزارت امور اقتصادی و دارایی از متن پیشنهادی خود و درخواست پس گرفتن آن شد.

حال طی هفتههای گذشته، در اقدامی عجیب وزارت امور اقتصادی و دارایی همان متن پیشنویس لایحه را از طریق نمایندگان مجلس در قالب طرح در صحن علنی مجلس اعلام وصول کرد تا مجدداً مراحل تصویب آن در مجلس شورای اسلامی به نحوی دیگر آغاز گردد.

نکته حائز اهمیت آن است که در عنوان متن پیشنهادی که عیناً همان متن ارائهشده به دولت و مورد مخالفت قرار گرفته است، کلمه «لایحه» به صورت دستی با خطخوردگی به «طرح» تغییر یافته است که در نوع خود اقدامی بسیار عجیب است.